從巴菲特買銀行關鍵指標ROTA看工商銀行、建設銀行“被低估”

2020-01-19 10:22:02 來源:證券市場紅周刊

經過論證,我們可以推斷銀行的盈利可能在2019年筑階段性底部,不良貸款問題得到控制并被逐步化解。因此,中國銀行業總體估值過于悲觀,2020年可能走出修復行情。

銀行業之所以在國內受到很多價值投資者的喜愛,多少離不開巴菲特對銀行業的鐘愛。如果說巴菲特不懂銀行股,那么全世界或許就沒有誰敢稱自己懂銀行股了。從其公開表態來看,巴菲特對銀行股估值的關鍵指標是ROTA(有形資產回報率)而非ROE(凈資產收益率),以此標準對比美國富國銀行、美國銀行與摩根大通以及工商銀行、建設銀行和招商銀行6家銀行股發現,工商銀行和建設銀行“被低估”,當然這并非個例,截至2019年底,35家A股上市銀行股中,破凈銀行數量占比高達71%。在筆者看來,盡管當前中國銀行業依然面臨著一些挑戰與風險,但從盈利和不良貸款問題化解情況來看,2020年銀行業有望迎來修復行情。

從巴菲特買銀行關鍵指標ROTA看工商銀行、建設銀行“被低估”

在研究中國銀行業總體是否被低估之前,我們要首先明確評判銀行經營好壞的一些關鍵性指標。在七年前的一次采訪中,巴菲特透露了他對銀行股估值的關鍵性指標——有形資產回報率(ROTA,Return on Tangible Assets)。他進一步解釋到,銀行的估值高低很大程度上取決于這個指標,具體地說,當一家銀行的ROTA高于1%時,銀行的市凈率應大于1;當一家銀行的ROTA小于1%時,銀行的市凈率應小于1。巴菲特認為ROTA是判斷銀行估值的關鍵性指標,而非凈資產收益率(ROE)的理由,我們從杜邦公式便可知道:ROE可以通過負債增加而實現,但對銀行而言,負債的增加意味著經營風險的增加,因此即使擁有很高的ROE,并不意味著銀行的可持續盈利能力就強。

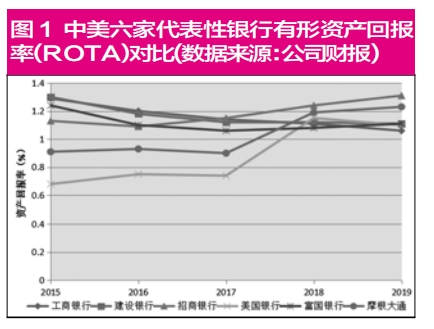

筆者從中國和美國的銀行中各選三家銀行進行比照,美國三家銀行選的是“股神”鐘愛的富國銀行、美國銀行與摩根大通。中國的三家銀行,選的是大“宇宙行”工商銀行與建設銀行,以及公認最優秀的銀行之一招商銀行。由圖1可見,截至2019年,六家銀行的ROTA都高于1%。因此,按照巴菲特所言,這六家銀行的市凈率都應該大于1。但從圖2可以看到,在選取的3家中國銀行中,招行的市凈率類似美國的三家銀行高于1,然而工行和建行的市凈率卻都低于1。

分析可以發現,工行和建行的低市凈率并非偶然案例,截至2019年12月,35家上市銀行中有25家破凈,破凈銀行數量占比高達71%。如此低的估值,讓投資者不禁疑惑:中國銀行業是價值投資者的樂土嗎?抑或中國的銀行股只是“價值陷阱”,市場先生的定價才是合理的?

筆者嘗試從市場的角度去探索銀行股總體低估的合理緣由。首先,從圖1中我們可以看到,除招商銀行外,其他兩家銀行的ROTA呈下降趨勢,而美國的三家銀行呈上升趨勢。市場定價看的是未來,因此市場可能由于某種/某些原因,認定中國的許多銀行ROTA將進一步下滑,因此預先定出了較低的市場價格。驗證該邏輯的最好方法便是看招商銀行的估值走勢。由于招商銀行在2016年就開始零售轉型,市場預期其資產收益率將會上行,因此估值率先走高,一騎絕塵,將其他銀行甩在身后。

其次,有形資產本身是去除呆壞賬后的結果,市場先生可能認定了實際壞賬占比高于財務報表中銀行所報紙面壞賬,因此已經扣除了這部分資產,對銀行進行估價。驗證該邏輯的最好方法是關注國外對包商銀行與恒豐銀行的輿論評價。《華爾街日報》自2013年以來便屢有發文質疑中國銀行的壞賬真實情況,而近年來包商銀行被接管以及恒豐銀行的大幅虧損無疑在某種程度上讓這種懷疑論的觀點得到了自我加強式的驗證。

經濟增速有望增加

銀行盈利能力或將開始反轉

在筆者看來,探討中國的銀行業是否前景堪憂,必須深入分析兩個問題:第一,中國的銀行業總體盈利能力是否還會進一步下滑;第二,中國的銀行業壞賬是否真的比報表中所說的更多。

就盈利而言,計量經濟顯示,中國的銀行業盈利能力的67%能用GDP的增速來解釋,兩者之間具有很強的關聯性。因此銀行盈利增速幾何,很大程度上取決于中國經濟狀況如何。GDP增速在2020年有望得到支撐甚至提高,有利于銀行業總體增速。

由于中國的銀行業平均收入中75%來自于利息收入,高于美國的60%,因此銀行盈利很大程度上是利息收入主導的。利息收入中一個關鍵性指標是凈息差,因為利息收入是存貸額乘以凈息差的乘積。市場對于銀行業的負面情緒,很大程度上來自于美聯儲不斷降息,對利率形成了壓力,而利率下降往往造成凈息差的減少。筆者認為這種常見的簡易邏輯有一定的誤區。從實證角度,以美國為例,美聯儲在1987、1994、1999、2009四次10年國債利率上行超過1%,照理來說凈息差應該上行,但事實是前三次凈息差都下行了0.02%,因此這樣簡單的教條式的思維模型,經不起實踐檢驗和推敲。

而要理解銀行的資產和負債情況,既要能把這兩塊內容分開來看,也要能整合起來看;要以動態的角度靈活地看,而不能僵化或教條。如果把資產和負債分開來看,會發現其實這兩塊都有一個基本均衡。負債端的基本均衡可以用不精準的語言描述如下:經濟上行,投資意愿加強,銀行為吸收存款增加存款利息,否則,如果利息低而投資回報高,銀行無法吸儲。經濟下行,投資意愿消弭,恨透了股市和債市,都想要存在銀行中保險,此時負債端資金供給重組,利息下行;從資產端看則是經濟向好,銀行放貸意愿增加,各個銀行都作如是觀,而經濟體內好的項目有限,因此均衡后風險調整后回報降低,收取的利息也下降;經濟景氣度下滑,銀行懼怕壞債,市場中流動性枯竭,只有特別好的項目才能拿到錢,且利息很高。在極端恐慌狀態下,甚至連2009年的通用電氣都無法實現債務展期。

整合來看,經濟乏力,負債端資金流入,資產端缺少優質項目,資產端利率高,負債端利率低,凈息差減小。注意,此處尚未討論資產擴張。經濟乏力,資產收縮,如果收縮程度大于凈息差增加,則盈利能力下降;經濟景氣,資產擴張,擴張程度大于凈息差減少,則盈利能力上升。繞了一圈,筆者想要說明的是一個關鍵性結論:凈息差本身無法完全解釋銀行的盈利能力,用經濟總體增速來解釋,可能更加合理。

綜上,由于內部結構優化,流動性增加,經濟回暖預期增加,因此經濟增速有望在2020年增加,利多銀行業。在這樣的宏觀條件下,銀行業的盈利能力,可能開始反轉。

2020年銀行股有望走出修復行情

那從壞賬角度來看,中國的銀行業壞賬是否真的比報表中所說的更多呢?2009年以后銀行高速放貸確實累積了不少風險,但在過去幾年,不良認定趨嚴,逾期90天均劃入不良貸款,表外資產回到表內,影子銀行受到更加嚴格的管控。在此背景下,銀行業增速總體放緩,壞債陸續核銷,銀行不良率自2016年中以來持續降低。

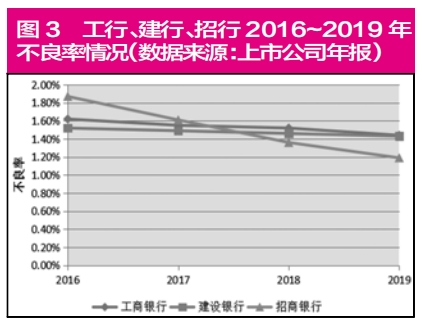

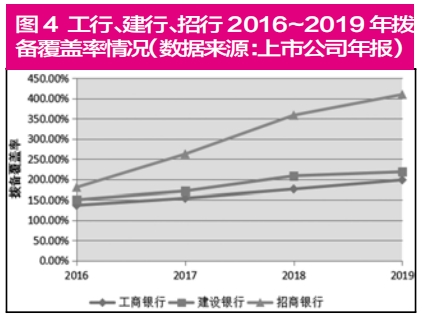

仍以工行、建行和招行為例,圖3顯示,三家銀行的不良率自從2016年以來穩步下降。與此同時,撥備覆蓋率(貸款損失準備/不良貸款余額)也逐漸攀升,尤其是招商銀行,撥備覆蓋率在2019年第三季度已經突破400%。(見圖4)

華爾街對中國銀行業的悲觀主要來自于對中國銀行業的數字的不信任。這種不信任是有其合理性的。筆者主觀上認為,壞賬可能比我們在報表中看到的更多。但如果沒有人能夠洞悉這個黑箱,那么在無法獲得確切答案的前提下,或許對趨勢的判斷更有意義。從圖3和圖4中可以看出,在不良認定趨嚴的背景下,不良率以及撥備覆蓋率的趨勢都是向好的,因此縱向比較,中國銀行業在變得更加健康。如果這個趨勢得以維持,則銀行自從“四萬億”以來積累壞賬問題也會進一步得到消解。

經過以上論證,我們可以推斷銀行的盈利可能在2019年筑階段性底部,不良貸款問題得到控制并被逐步化解,因此中國銀行業總體估值過于悲觀,2020年可能走出修復行情。盡管如此,中國銀行業依然面臨著一些挑戰與風險,如GDP增速進一步下滑等。

但從更根本的角度探討,中國的銀行之所以不受傳統西方投資者的待見,是因為他們承擔了太多政策性的職能,即便到了今日依然如此。這些政策性職能嚴重影響了股東的正常回報,也減損了股東對持有該類股票的信心。圖5所示是銀保監會統計各類銀行為執行向小微企業貸款的政策,在2019前三個季度中對該類別企業的貸款余額。

給小微企業貸款是國家在2019年給銀行下達的政策。這類企業由于規模較小,因此經營風險很高。在西方,為了補償相應風險,貸款利率也會較高。但在國內該政策下,銀行必須以較低利率給小微企業貸款,也就是說,銀行承擔了風險,卻沒有得到相應的補償。從圖5中可以看到,四大行在2019年執行該政策的力度最大,而四大行宣稱對小微的放貸利率已經或接近基準利率,從長遠看,四大行的貸款基本就是給小微企業輸血。這不僅是對市場利率的嚴重扭曲,而且也是對四大行股東的抽血。11萬億貸款余額占到了銀行業總貸款大約5%,這些目前隱性的壞賬,可能會在未來的某一時點暴露出來。政策性貸款顯然與富國銀行、美國銀行這些高度關注股東利益的管理理念背道而馳,因此市場給予一定折價,亦非全無道理。盡管筆者認為中國的銀行股普遍被低估,但政策性風險不可不察,尤其是在經濟增長乏力的情況下,銀行業可能會承擔更多的政策性責任,因而負面影響到股東的長期回報。(文中涉及個股僅做舉例,不做買入或賣出推薦)

關鍵詞: 建設銀行

相關閱讀