融資類信托是否增長過快?從這個角度解讀數據 或許有不一樣的理解

2020-03-31 16:32:28 來源:信托百佬匯

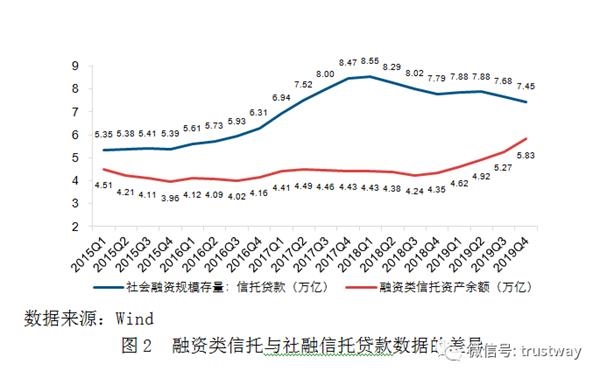

2020年3月,中國信托業協會發布2019年4季度末信托公司主要業務數據。融資類信托的余額在2019年逐季上升,至年末達到5.83萬億,為歷史最高值。從融資類信托的占比來看,自2018年第1季度開始逐季回升,至2019年末已到達26.99%,大約回到2015年第2季度的水平。2019年,信托資產整體規模仍處于下行通道,但融資類信托的余額、占比卻逆勢回升,引發了各界關注。

當前融資類信托是否增長過快

在受到廣泛關注的社會融資規模數據中,也包含信托貸款的統計。但將融資類信托的數據與社會融資規模存量中的信托貸款數據相對比,二者差異較大。至2019年末,社會融資規模存量中的信托貸款為7.45萬億,比同期融資類信托的規模高出1.62萬億。

融資類信托與社融信托貸款數據存在較大的差異,可能是由于二者的統計口徑不同造成的。在中國信托業協會的統計數據中,將信托劃分為融資類、投資類、事務管理類3種類型。其中的事務管理類信托,信托公司不承擔主動管理職責,但可能也存在一些帶有融資性質的業務。因此,如果需要客觀反映帶有融資性質的信托業務規模,僅考慮融資類信托規模可能并不非常準確。

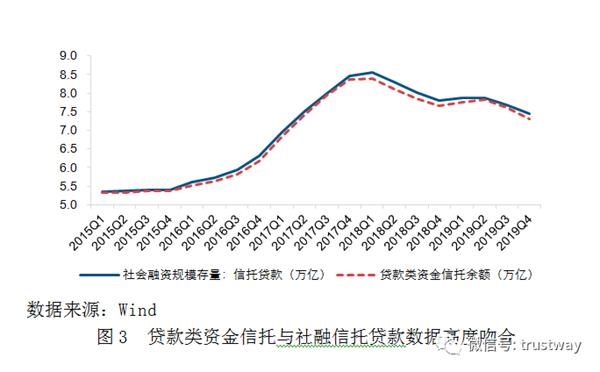

中國信托業協會還對資金信托按運用方式進行統計。其中,貸款是重要的資金信托運用方式。將貸款類資金信托的余額與社融信托貸款數據相對比,發現二者高度吻合。因此,貸款類資金信托,或社融信托貸款的數據,更能全面地反映帶有融資性質的信托業務規模。從貸款類資金信托,或社融信托貸款的數據來看,二者均在2018年第1季度達到歷史最高值,隨后進入下行通道,至2019年末,已下降至大約2017年第2季度的水平。

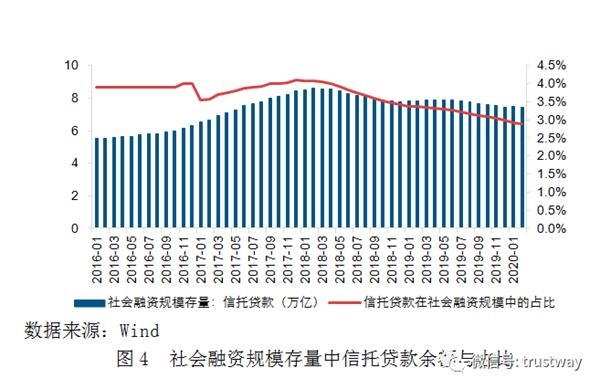

信托貸款在社會融資規模存量中的占比于2017年12月達到歷史最高值,為4.11%。2018年1月至今,信托貸款在社會融資規模存量中的占比不斷下降,至2020年2月已下降至2.89%,較歷史最高值下降了1.22個百分點。

如果單從融資類信托規模與占比的數據來看,融資類信托在2019年確實上升明顯。但從更廣義的具有融資功能的貸款類信托來看,其規模與占比在2019年均處于下行通道。

融資類信托的長期消亡趨勢

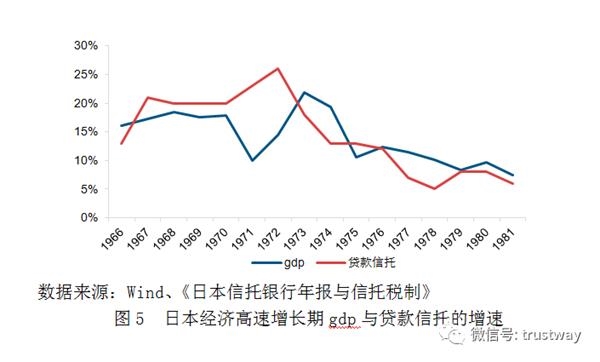

在經濟高速增長期,社會的資金需求很高,因此日本首創了貸款信托,滿足了經濟發展的長期資金需求。從20世紀60年代至80年代,日本GDP的增速與貸款信托的增速基本保持了一致的變動趨勢。

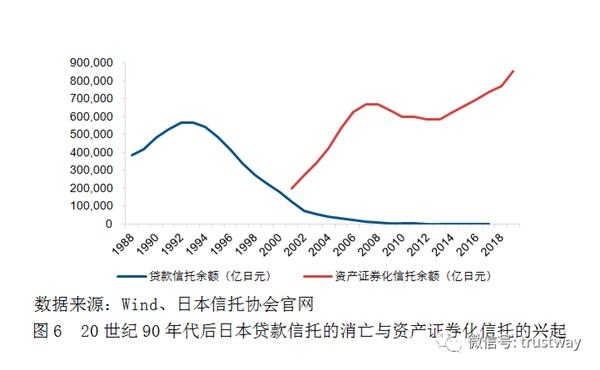

20世紀90年代初期,日本經濟增長逐漸陷入停滯狀態。貸款信托的規模于1992年達到頂峰,歷史最高值為56.64萬億日元。隨后貸款信托的規模逐年下降,至2008年下降至1萬億日元之下,2012年下降至1000億日元之下。目前,日本貸款信托已基本消亡。

雖然日本的貸款信托規模逐步下降,但資產證券化信托卻在日本迎來了發展機遇。自1998年發布《特定目的公司特定資產流動化法》,2000年對此進行修訂后,日本的資產證券化信托發展迅速,已從2001年的19.8萬億日元發展至2019年的85.4萬億日元。

我國的融資類信托與日本的貸款信托有一定的相似性。從日本的發展情況來看,貸款信托的發展與經濟發展的階段密切相關。隨著我國經濟從高速增長轉向中高速增長,融資類信托的增速也有所回落甚至轉為負增長是正常現象。并且,長期來看,融資類信托的規模可能將逐漸降低至0。但是,在我國經濟中高速增長的階段,企業仍有融資需求,可以通過資產證券化信托,盤活企業存量資產,幫助企業實現融資的目的。

融資類信托未來發展設想

未來,信托如何發揮向實體經濟提供資金支持的功能,值得進一步討論。一方面是借鑒日本的經驗,向企業提供資產證券化這種標準化的融資服務。另一方面,有必要對融資類信托的業務模式做出一定的優化。

在我國,融資類信托往往與“非標”聯系在一起,具有一定的“剛性兌付”特征,容易積累隱藏的風險。因此,對融資類信托的改造,應向標準化、打破剛兌的目標靠攏。在融資這一業務領域,信托的功能將從傳統的“受人之托,代人理財”,向“受企業之托,協助企業融資”轉型。

對融資類信托的改造主要應包括三個方面:

一是探索在全行業實行標準化的融資類信托發行規則;

二是對融資類信托實行凈值化管理,在初期可采用攤余成本法對融資類信托進行估值,并以特定的頻率(例如按季,或按月)對外公開披露;

三是以披露的估值為基礎,探索融資類信托的交易流轉。投資人在持有融資類信托期間,如果發現產品披露的估值有所下降,可提前將產品出售回收一部分資金,避免產品到期后風險的一次性集中暴露,以此方式來解決“剛性兌付”的問題。

未來,融資類信托可能逐步消亡,但信托的融資功能不應消失。信托仍可以通過資產證券化,并探索標準化的信托融資方式,向企業提供融資服務。

(文章來源:信托百佬匯)

關鍵詞: 融資類信托是否增長過快

相關閱讀