原油上躥下跳!主要大宗商品也會因此受到拖累 看歷次極端行情如何影響市場走勢

2020-03-23 09:19:16 來源:證券日報

新冠肺炎疫情全球爆發疊加產油國價格戰,已導致本輪原油價格暴跌,同時還引發大宗商品市場劇烈震蕩。

縱觀歷史,原油價格的歷次波動在反映經濟前景變化的同時,也會引發其他大宗商品定價中樞的變動。因此通過對歷次原油價格波動情況進行分析,可以為后期大宗商品走勢提供參考。

原油重創引發商品市場暴跌

原油本年度下跌幅度已超50%,不到3個月的時間,其振幅已經超過2019年全年振幅。

伴隨著原油價格暴跌,其他大宗商品也出現重挫,其中倫銅年內跌幅已超20%,白銀同期跌幅更是一度突破30%,目前僅黃金表現相對平穩。

與很多商品不同,原油的供給價格彈性高于需求價格彈性,而OPEC會議對原油價格影響十分明顯。

Wind統計了2014年11月至今一共12次OPEC會議結論以及后期市場表現后發現,維持產量不變以及增產的會議一共有7次,其中:

1、3個月后下跌的有5次,下跌均值8.7%。

2、6個月后下跌的有5次,下跌均值11.2%。

此外,主要大宗商品也會因此受到拖累。

這也意味著,3月6日OPEC維持產量不變的決定對大宗商品意義重大,有色以及主要工業品將會持續受到打壓。

以史為鑒,原油歷次波動如何影響市場

除本輪外,歷史上原油也曾出現過多次暴跌,同期主要大宗商品走勢值得關注。

Wind梳理顯示,自從2008年以來,原油跌幅超30%的情況已經出現過4次,且每次都有其他重要大宗商品跟隨下跌。

從下跌幅度來看,本次原油跌幅已超過歷史上幾次大跌的跌幅均值;從下跌持續時間來看,本次下跌目前僅持續了2個月,而歷史上四次大跌的持續時間均值則達8.2個月。

原油遠期曲線顯示目前繼續做空風險較大

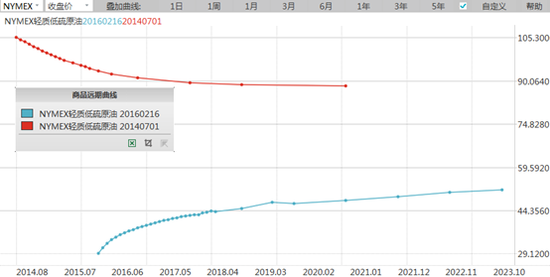

除了歷次原油下跌幅度以及持續時間兩個維度以外,我們還可以借助Wind商品曲線分析工具,利用遠期曲線來分析原油價格企穩的一些標志信息。

其中,大宗商品受到倉儲成本以及資金等因素影響,cantango(即遠月合約升水)結構是比較常見的,而有時候現貨供需失衡可能會導致近月大幅貼水,即出現back結構。

原油市場也類似,一般原油價格的絕對值的高位以及back結構的情形不利于做多,而絕對值低位加cantango結構不利于做空。從歷次原油大跌的遠期曲線和價格組合我們都看到了類似特點,見圖1至圖3。

圖1:2008年原油下跌開始及企穩后的遠期曲線

圖片來源:Wind商品曲線分析工具,命令CFC

圖:2014年原油下跌開始及企穩后的遠期曲線

圖片來源:Wind商品曲線分析工具,命令CFC

圖:2020年原油下跌開始及當前的遠期曲線

圖片來源:Wind商品曲線分析工具,命令CFC

原油市場供需博弈持續

根據上文中的分析,從歷次原油大跌的幅度和持續時間來看,目前原油下跌幅度雖然超過歷史均值水平,但下跌持續時間仍低于歷史均值。

此外,目前原油絕對值價格低位以及cantango結構的組合導致目前繼續做空風險較大。

因此,站在當前時間點來看,還需要一段時間的原油市場供需博弈,低位的原油價格疊加cantango的遠期曲線才會迎來反彈。

關鍵詞: 原油

相關閱讀