全球三大資管在港"掃貨" 中國平安16天內(nèi)被增持18次

2019-01-23 11:34:27 來源:國際金融報

港交所最新權(quán)益披露信息顯示,從2019年1月1日到1月22日,包括貝萊德集團(tuán)、瑞銀集團(tuán)、摩根大通在內(nèi)的全球三大資管機(jī)構(gòu),頻繁大批量增持中國平安(60.020,-0.05,-0.08%)H股、新華保險(40.380,0.09,0.22%)H股和中國人壽(21.890,-0.01,-0.05%)H股。

隨著各上市保險公司2018年全年保費收入的陸續(xù)披露,全球資管機(jī)構(gòu)巨頭在香港市場的“掃貨”頻率也在加快。

港交所最新權(quán)益披露信息顯示,從2019年1月1日到1月22日,包括貝萊德集團(tuán)(Black Rock, Inc.)、瑞銀集團(tuán)(UBS Group AG)、摩根大通(JPMorgan Chase &;Co.)在內(nèi)的全球三大資管機(jī)構(gòu),頻繁大批量增持中國平安H股(2318.HK)、新華保險H股(01336.HK)和中國人壽H股(2628.HK)。

據(jù)《國際金融報》記者統(tǒng)計,今年以來,中國平安16天內(nèi)共獲得上述三大資管機(jī)構(gòu)增持高達(dá)18次,成為最受青睞的保險股。

貝萊德年內(nèi)9次增持中國平安

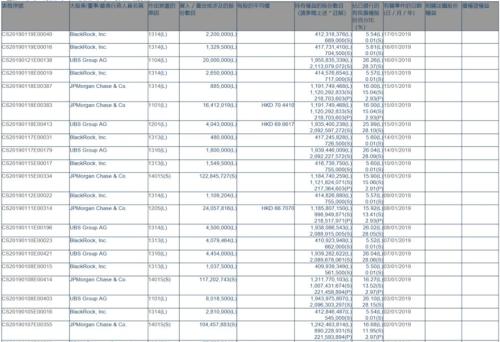

值得注意的是,據(jù)《國際金融報》記者統(tǒng)計,2019年1月1日至1月22日,貝萊德集團(tuán)增持中國平安H股9次,共計增持約1725萬股,成為增持中國平安H股次數(shù)最頻繁的資管機(jī)構(gòu)。

(中國平安H股權(quán)益披露)

其中,1月15日至1月17日,貝萊德集團(tuán)連續(xù)三天增持中國平安H股。

1月17日,貝萊德集團(tuán)增持中國平安H股220萬股,持有權(quán)益的股份數(shù)目約為4.12億股,占已發(fā)行的有投票權(quán)股份百分比為5.54%。

1月16日,貝萊德集團(tuán)增持中國平安H股133萬股,持有權(quán)益的股份數(shù)目約為4.18億股,占已發(fā)行的有投票權(quán)股份百分比為5.61%。

1月15日,貝萊德集團(tuán)增持中國平安H股265萬股,持有權(quán)益的股份數(shù)目約為4.15億股,占已發(fā)行的有投票權(quán)股份百分比為5.57%。

另外,貝萊德集團(tuán)也在1月10日以每股均價27.6572港元增持新華保險H股,增持股數(shù)為20.62萬股,持有權(quán)益的股份數(shù)約6212萬股,占已發(fā)行的有投票權(quán)股份的6.01%。

(新華保險H股權(quán)益披露)

摩根大通成平安“頭號粉絲”

Wind數(shù)據(jù)顯示,中國平安H股最近的20條大事件提醒記錄中,關(guān)于摩根大通的增減持股記錄就占了12條。

尤其在剛過去的2018年一年時間內(nèi),摩根大通對中國平安H股的增持、減持動作次數(shù)更是驚人,其中以增持居多。

最近的一次是1月15日,摩根大通以每股均價70.441港元增持中國平安H股,增持股數(shù)為1641.2萬股,持有權(quán)益的股份數(shù)目約11.92億股,占已發(fā)行的有投票權(quán)股份百分比為16%。

稍早前,2018年12月11日,摩根大通以每股均價73.45港元,增持中國平安H股約1361萬股,累計金額約10億港元。增持后,摩根大通持有中國平安H股約12.7億股,占已發(fā)行的有投票權(quán)股份百分比17.05%,此前持股比例為16.95%。這一波操作,被業(yè)內(nèi)稱為“抄底”。

當(dāng)時,有分析人士指出,除了估值優(yōu)勢明顯外,還有一個重要原因是中國平安公布的“上限約1000億元回購計劃”引起投資者的高度關(guān)注。

上市險企10日股價向上

與全球資管機(jī)構(gòu)增持保險股相呼應(yīng)的是,保險板塊股價的正向增長。

截至1月22日,中國平安H股10日漲幅8.56%,中國平安A股10日漲幅7.65%;中國人壽H股10日漲幅13.39%,中國人壽A股10日漲幅9.55%;新華保險H股10日漲幅6.7%,新華保險A股10日漲幅2.44%;中國太保(29.670,0.23,0.78%)H股10日漲幅8.52%,中國太保A股10日漲幅5.44%;中國人保(5.360,-0.01,-0.19%)H股10日漲幅3.32%,中國人保A股10日跌幅1.47%。

銀河證券認(rèn)為,上市險企價值持續(xù)增長,估值均處于歷史底部且遠(yuǎn)低于國際同業(yè)水平,當(dāng)前板塊P/EV均值0.87倍左右,估值不貴,性價比較高。建議關(guān)注板塊配置價值。

萬聯(lián)證券認(rèn)為,前期保險股受利率下行影響,估值跌至合理區(qū)間下沿,近期受益于保費數(shù)據(jù)回暖出現(xiàn)反彈,但反彈能否持續(xù)仍需觀察開門紅數(shù)據(jù)、年度業(yè)績、利率走勢和權(quán)益市場能否企穩(wěn)。長期來看,保險行業(yè)特別是壽險行業(yè),長期價值成長趨勢未改,繼續(xù)維持保險行業(yè)“強(qiáng)于大市”評級。

據(jù)《國際金融報》記者統(tǒng)計,中國人壽、中國平安、中國太保、中國太平、中國人保、新華保險和眾安在線七大上市險企,2018年度合計實現(xiàn)原保費收入約2.36萬億元,同比增長10.3%,較行業(yè)3.9%的平均增速水平高出近6個百分點。

其中,中國平安1月15日發(fā)布的保費收入公告顯示,2018年全年公司合計實現(xiàn)原保費收入7191.44億元,同比增長約19%。其中,4家控股子公司平安財險、平安人壽、平安養(yǎng)老和平安健康的原保費收入分別為2474.44億元、4468.85億元、211.12億元和37.03億元。

對此,經(jīng)濟(jì)學(xué)家宋清輝對《國際金融報》記者分析,外資增持的背后,源于對保險行業(yè)基本面的一致看好。目前,保險行業(yè)估值已經(jīng)接近歷史低點,存在一定的估值修復(fù)空間。未來,隨著保險行業(yè)良性轉(zhuǎn)型發(fā)展,市場均看好保險板塊的基本面,估值盈利空間有望進(jìn)一步提升。

相關(guān)閱讀

- 專家提醒:守護(hù)好自己的“錢袋子” 提...

- 江蘇省首單“微企易貸”業(yè)務(wù)在揚(yáng)州成功落地

- 蘇銀理財打造“518理財月” 開展“減費...

- A股震蕩回升 基金倉位小幅下降

- 銀保監(jiān)會:擬推出100億元特定養(yǎng)老儲蓄業(yè)務(wù)

- 美聯(lián)儲落地加息50BP 黃金資產(chǎn)進(jìn)入筑底...

- 一季度A股遭遇回調(diào) 券商“買買買”熱情不減

- 周一A股低開震蕩 “造妖運動”再次升溫

- 人民銀行:外匯“降準(zhǔn)”傳遞清晰的政策信號

- 天津銀保監(jiān)會提醒金融消費者:掌握理性...

- 滬指急跌階段告一段落 創(chuàng)業(yè)板指更像超...

- 277家!江蘇4家銀行進(jìn)入銀行理財能力排...