日播時尚上市不足兩年業績變臉

2019-01-25 11:34:38 來源:新浪財經

日播時尚在2019年1月23日晚間發布業績預減公告,公告顯示,公司2018 年度實現歸屬于上市公司股東的凈利潤預計減少 4,150 萬元到 5,400 萬元,同比減少 50%到 65%。

同時,受業績預虧影響,今日公司股價繼續下跌,截至收盤報10.22元/股,跌幅5.81%,排在滬市跌幅榜倒數第五位。

激進擴張下:增收不增利 銷售費用高企

日播時尚于2017年5月份上市,公司為國內知名的服裝品牌運營管理集團,其主營業務為品牌服裝的創意設計、工藝技術研發及生產銷售。主要專注于中高端時尚女裝領域,公司自創品牌為“broadcast:播”、“PERSONALPOINT”和“CRZ”。

上市第一年公司營收小幅上漲,2017年實現營業收入107,346.98萬元,同比增幅為13.12%。至18年全年業績預告,2018年全年營業收入同比增長約 6%,其中核心品牌“broadcast 播”營業收入同比增長約 7%。與上市初期相比,公司的營收增速已然有些放緩。

而與之相反的是公司的凈利潤的大幅下滑,2017年公司凈利潤7699.09萬元,同比仍是小幅增長10.59%,與營收增速趨同。而2018年,公司凈利潤則大幅縮減,公告預計2018 年度實現歸屬于上市公司股東的凈利潤預計減少 4,150 萬元到 5,400 萬元,同比減少 50%到 65%。

報告期歸屬于上市公司股東的凈利潤受非經常性損益影響金額 1,360 萬元左右,扣除非經常性損益事項后,歸屬于上市公司股東的凈利潤預計減少4,500 萬元到 5,600 萬元,同比減少 60%到 75%。

這也就意味著公司上市尚不足兩年的時間則業績變臉,盈利疲乏。

對于公司業績下滑的原因,公司稱主要有以下幾點:

1、 擴大規模,新開店鋪增加,前期培養投入

2、 加大服裝及面料相關的研發投入

3、 推出新品牌女裝目澈品牌 MUCHELL 與童裝 broadcute

4、 服裝景氣度有所承壓,公司庫存有所增加,相應計提了貨跌價準備。

公司 2017年新開直營門店數量97家, 2018 年新開直營店鋪合計 117 家。對于新開店鋪需要一段時間的培養期,而門店相關的商場費用、裝修費用、人員工資等均需照常支出,導致公司銷售費用有所增加,相較于上年同期增幅約為 22.5%。

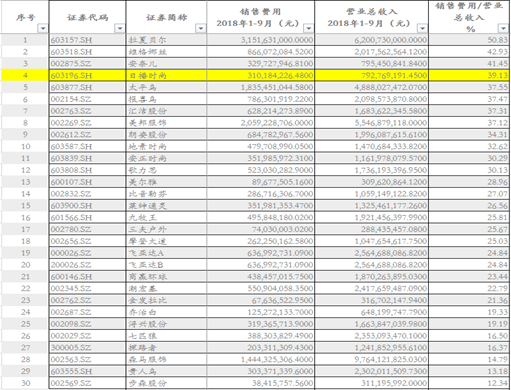

新浪財經按照wind行業分類梳理了58家服裝行業截至目前最新數據的銷售費用占營收比重,下圖顯示為前30名,其中日播時尚2018年1-9月份銷售費用3.1億元,營業收入7.93億元,銷售費用率為39.13%,位居總排名的第4位,不難看出,上市公司的銷售費用率可謂之高,高企的銷售費用無疑擠壓了公司的利潤空間。

存貨積壓 跌價準備升高

同時,公司還存在著大量存貨囤積的問題。

數據顯示,公司截至2018年9月30日,存貨金額為3.6億元,總資產金額為12.23億元,存貨占總資產比值為29.46%,占比略高。

公司的存貨周轉率也處于行業低位,根據統計的58家服裝行業的存貨周轉率平均值為1.89次,而日播時尚存貨周轉率為0.9次,遠低于行業平均值。

由于服裝行業更迭快速,日播時尚定位又處于中高端女裝,也就代表中服裝的款式流行期會相對更短暫,款式設計流行元素一旦過時,就面臨降價甩賣的問題,也同時存在著計提存貨跌價準備的風險。

數據顯示,公司2018年9月30日計提了資產減值損失4,762.75萬元,上年同期計提金額為2,846.31,同比增長67.33%。

而本次公司凈利潤大幅下滑,其中也是由于服裝景氣度有所承壓,公司銷售終端市場的總體表現未達預期,同時,公司庫存有所增加,相應計提了公司的存貨跌價準備。

鎖定期一過 高管立即集體減持

招股書中顯示,公司上市時高管鄭征、林亮曾承諾自公司股票上市之日起 12 個月內,不轉讓或者委托他人管理本次發行前其直接或間接持有的公司股份,也不由公司回購該部分股份。

而公司上市剛滿一年,高管就急忙減持手中的股份。鄭征、林亮為公司的董事、高管,二人各持有公司1%的股份,但自2018年11月起,解禁期沒過多久,趕在18年結束,二人便開始頻繁減持,目前已將手中所持一半的股權全部拋售。

其中,高管急忙退出是否意味著對于公司未來業績的不看好,尚不能下定論。但以公司目前的境況看,公司單在業績方面的表現,確實乏善可陳。

相關閱讀